알스퀘어 인사이트는 국내외 3만여 명의 상업용 부동산 업계 종사자가 구독 중인 뉴스레터입니다. |

|

|

국내 1위 상업용 부동산 종합 서비스 기업 알스퀘어입니다.

알스퀘어 빅데이터컨설팅실에서 발간한 '2025 2H 물류센터 마켓 리포트'를 전해드립니다.

|

|

|

시장, 업계 최고의 전문가들이 다양한 시장 자료를 토대로 분석한 인사이트를 담았습니다.

아래 버튼을 누르시면 리포트를 받을 수 있습니다.

|

|

|

물류센터 '공급 절벽' 속 '공실률 하락'의 착시 |

|

|

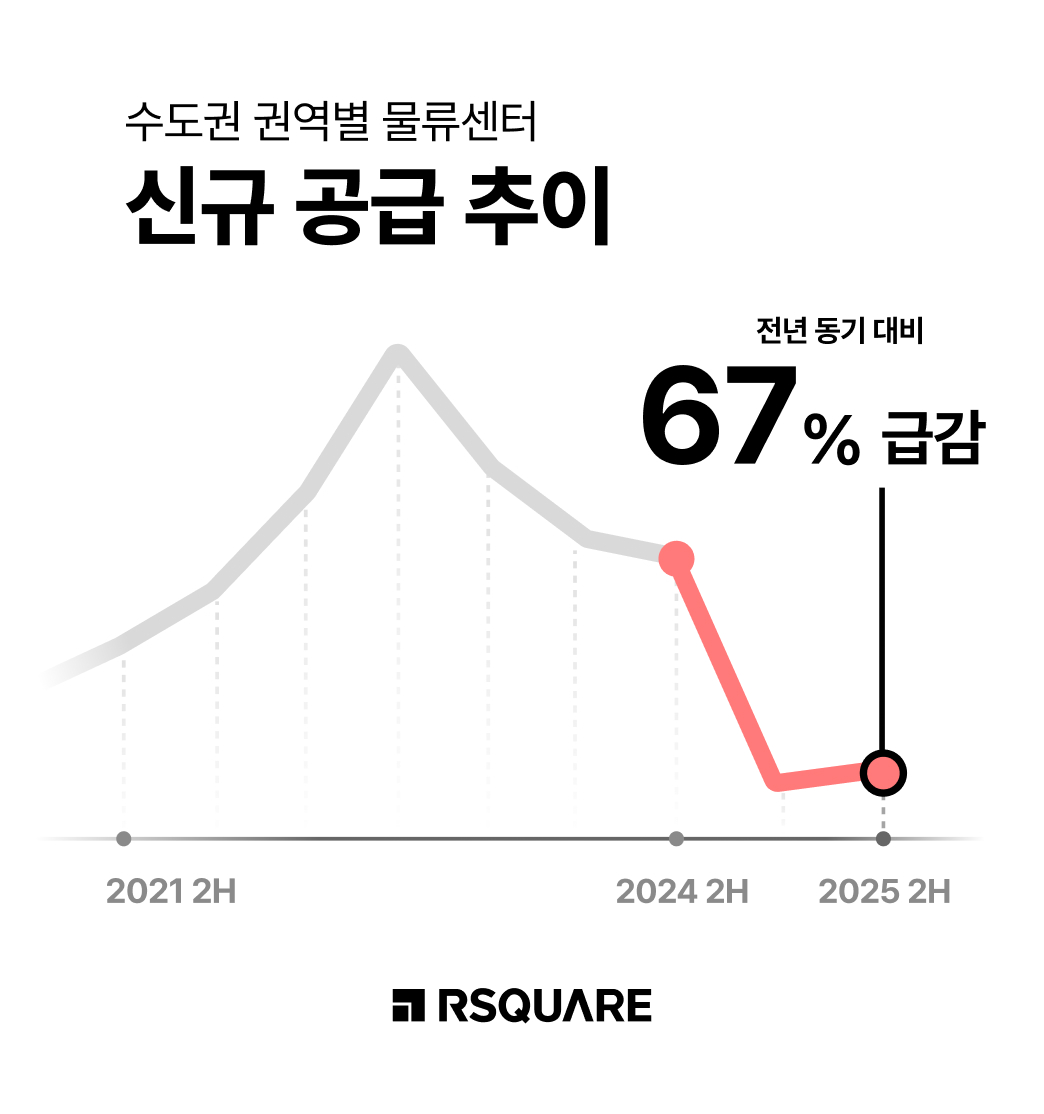

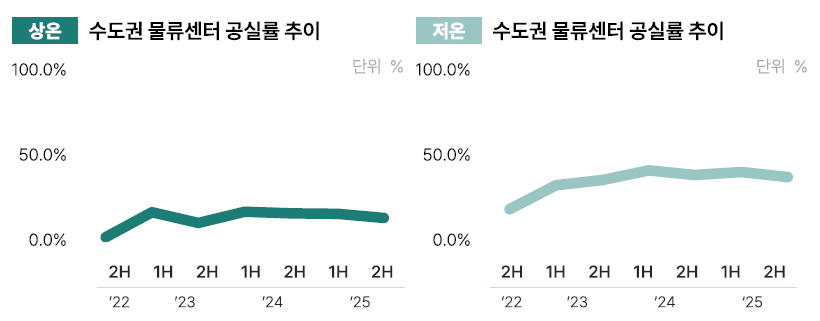

수도권 물류센터의 신규 공급의 67% 급감하며 상온과 저온 모두 공실률 하락을 기록했습니다. 수요 회복 때문이 아니라 공급 감소에 따른 ‘착시’로 평가됩니다.

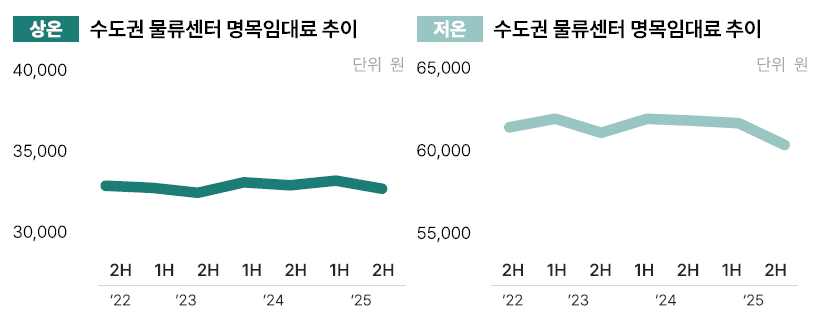

임대료 역시 상·저온 모두 소폭 하락했으나 경쟁력이 낮은 자산이 공실 해소를 위해 임대료를 크게 낮춘 영향으로 분석됩니다. |

|

|

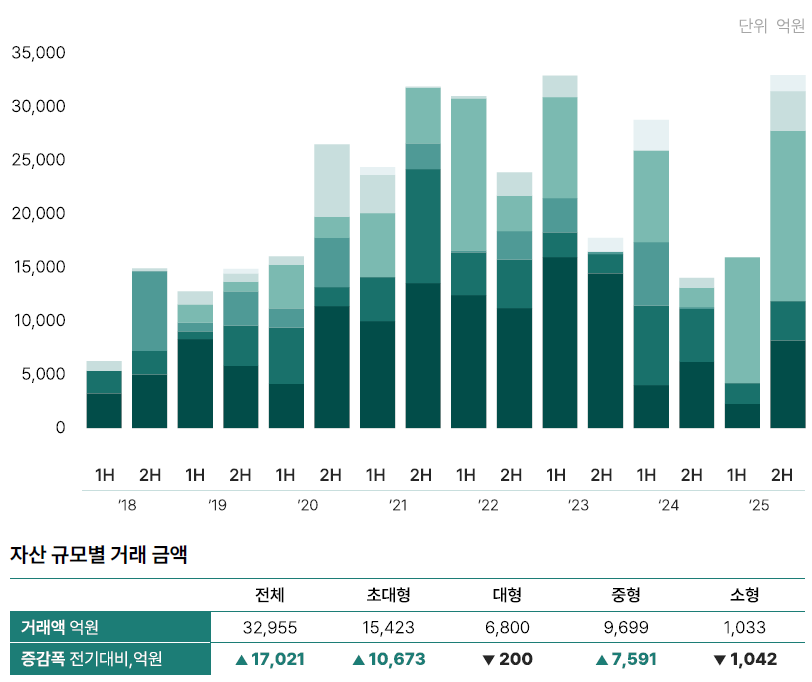

반면 투자시장은 거래액이 3.3조를 돌파하며 역대급 반등을 보였습니다. 다만 인천·안산·청라 등 핵심 물류벨트의 대형 자산이 시장을 견인한 결과로 풀이됩니다. 물류센터 투자시장은 “거래 재개 국면”이라기보다 코어 자산 중심의 선택적 유동성 회복 국면에 들어섰음을 시사합니다. |

|

|

신규 공급 ‘급브레이크’.. 공실률 하락에도 시장 회복 제한적

|

|

|

data

-

수도권 물류센터 신규 공급

2025년 하반기 신규 공급: 약 19만 평

2024년 동기 대비 –67%

2025년(연간) 공급: 약 35만 평

2024년(연간) 119만 평 대비 약 –70%

-

권역별 신규 공급 (’25.2H, 평 / 전기 대비)

동남권 51,880 (+19,525)

서북권 20,156 (+4,017)

남부권 69,413 (-23,072)

서부권 40,196 (-34,423)

중앙권 – (–)

수도권 전체 190,297 (+1.7%)

|

|

|

data

-

공실률 (수도권 평균)

상온 13.3% (전기 대비 –2.4%p)

저온 37.3% (전기 대비 –2.9%p)

-

권역별 공실률 (’25.2H / 전기 대비)

동남권: 상온 9.5% (-5.6%p) / 저온 25.1% (+2.5%p)

서북권: 상온 27.0% (-3.3%p) / 저온 62.1% (-9.7%p)

남부권: 상온 14.6% (+2.5%p) / 저온 33.9% (-4.1%p)

서부권: 상온 16.5% (-1.2%p) / 저온 45.5% (-17.8%p)

중앙권: 상온 4.7% (-4.5%p) / 저온 36.6% (+19.0%p)

|

|

|

analytics

- 하지만 공실률 하락은 수요 회복 때문이 아니라 공급 감소에 따른 ‘착시’에 가깝습니다. 개발환경 악화(공사비·불확실성) + 규제 강화로 신규 물량이 급감하면서 시장에 유입되는 신규 자산 자체가 줄어든 결과입니다.

- 특히 저온은 평균 공실률이 37.3%로 여전히 높고, 일부 권역에서는 저온 면적을 상온으로 전환하는 사례도 관측됩니다. 권역별로는 60%대(서북권 62.1%)까지 관측돼 '공급 축소로 인한 숨 고르기'와 '구조적 리스크 해소'를 엄밀히 구분해야 합니다.

|

|

|

임대료 하락의 진짜 이유, 시장 침체가 아닌 ‘자산 양극화’ |

|

|

data

-

권역별 임대료 (’25.2H, 3.3㎡ 기준 / 전기 대비)

동남권: 상온 3.0만원 (–) / 저온 5.7만원 (-0.2만원)

서북권: 상온 4.2만원 (-0.1만원) / 저온 6.8만원 (-0.3만원)

남부권: 상온 3.0만원 (–) / 저온 5.7만원 (–)

서부권: 상온 3.8만원 (-0.1만원) / 저온 6.7만원 (-0.2만원)

중앙권: 상온 3.3만원 (-0.2만원) / 저온 6.2만원 (+0.1만원)

|

|

|

analytics

- 수도권 물류센터 명목 임대료는 상·저온 모두 소폭 하락했습니다. 시장 전체의 가격 하락이라기보다 경쟁력이 낮은 자산이 공실 해소를 위해 임대료를 크게 낮춘 영향이 큽니다.

- 우량 자산은 임대료를 유지하거나 소폭 상승하는 반면, 노후·비선호 자산은 가격 인하 경쟁에 들어가면서 평균을 끌어내리는 구조입니다. 즉, 물류센터 시장은 가격 조정 국면이라기보다 ‘선택받는 자산 vs 버려지는 자산’의 격차가 확대되는 단계이며, 수치는 ‘하락’이나 실제 '양극화'로 평가할 수 있습니다.

|

|

|

data

- 하반기 주요 거래 (대표 사례)

서부권 ‘청라로지스틱스센터’ 10,300억원 / 130,152평 / 791만원/평

서부권 ‘로지스밸리 안산물류센터’ 5,123억원 / 72,281평 / 709만원/평

남부권 ‘로지스코 화성 물류센터’ 2,700억원 / 32,631평 / 827만원/평

|

|

|

analytics

- 하반기 거래액 3.3조 원(32,955억 원)은 최근 물류센터 시장에서 보기 드문 규모로, 단기적으로는 투자심리 회복을 보여주는 지표입니다. 다만 거래 증가의 상당 부분이 초대형 자산 중심으로 발생했다는 점에서 시장 전반의 정상화로 해석하기에는 신중할 필요가 있습니다.

- 특히 초대형 거래만 1.54조 원(+1.07조) 증가하며 전체 거래 증가분 대부분을 설명합니다. 반면 소형 자산 거래는 오히려 감소했고, 대형 자산 역시 정체 상태를 보였습니다. 이는 투자자들이 모든 자산에 대해 공격적으로 매수에 나선 것이 아니라, 입지·임차 안정성·규모 측면에서 검증된 코어 자산에 자본이 집중된 결과로 해석됩니다.

|

|

|

"부동산 관점의 기업 데이터를 만나보세요!"

매출 및 종업원수 증가, 주소 이전 정보를 활용해 잠재 임차인 발견 가능

재무/신용, 법인등기, 공시를 활용해 기업 리스크 검토 가능

- 대상 기업 : NICE 기업 데이터 기반, 법인번호 존재 기업 250만여 개

- 주요 정보 : 기업 개요, 주소이전*, 종업원수, 재무/신용, 법인등기, Dart 공시

* 주소이전 - NICE 기업 데이터 기반, 실제 이전 시점과 차이가 있을 수 있으며, 2025년 11월 이후 시점부터 제공

* 종업원수 - 국민연금 데이터 기반, NICE 기업 정보와 매핑하여 최근 5개년치 제공

- 업데이트 주기 : 1개월 (매월 업데이트)

- 데이터 활용 : 엑셀 데이터 내려받기 가능

- 참고사항 : 폐업 또는 국내 주소 확인이 되지 않는 기업은 [목록] 화면에서 조회 가능

|

|

|

- 2026-01-29 알스퀘어 데이터 업데이트 완료

|

|

|

오늘 뉴스레터는 어떠셨나요?

알스퀘어 뉴스레터를 통해 보고 싶은 내용을 자유롭게 말해 주세요! |

|

|

국내외 업무·상업용 빌딩

30만 개의 딥∙유니크 데이터로

부동산 시장의 정보 비대칭을 해결하고 있습니다.

오피스·물류센터·리테일 임대차 중개,

매입·매각 자문, 자산관리, 데이터 애널리틱스,

인테리어∙리모델링, 해외 사업 (베트남·싱가포르)

대표번호 1551-5678

|

|

|

|

ⓒ 2026 RSQUARE All Right Reserved.

|

|

|

메일 주소가 변경된 경우에는 여기를 클릭해주세요

|

|

|

|

|